「毎月のお小遣いが少なくて、自分の趣味に使うお金が残らない……」

「旦那や配偶者に気兼ねなく使える、自分だけの『秘密の貯金』を作りたい」

「お小遣い制でどうやって資産を増やせばいいのか、具体的なコツを知りたい」

家計管理のためにお小遣い制を導入している家庭は多いですが、その限られた枠の中からさらに貯金を作るのは至難の業ですよね。 しかし、自分一人の裁量で貯められるお金があれば、罪悪感なく趣味を楽しんだり、将来の備えにしたりすることが可能です。

この記事を読むことで、以下のことが解決します。

✔ 男女・年代別の平均お小遣い額がわかり、自分の立ち位置が理解できる

✔ 無理なく貯金を続けるための具体的な節約術と目標設定がわかる

✔ 家族に気兼ねせず、個人の資産をスマートに管理できるアプリがわかる

男女・年代別のお小遣いの平均額

まずは、世の中のサラリーマンや主婦がいくらくらいお小遣いをもらっているのか、現状を把握しましょう。

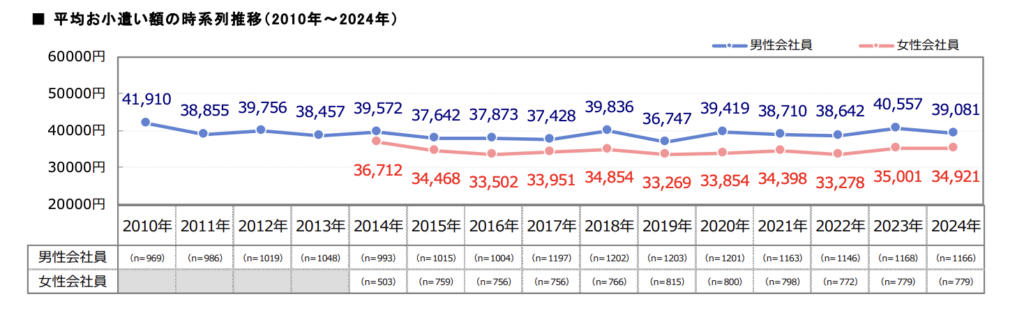

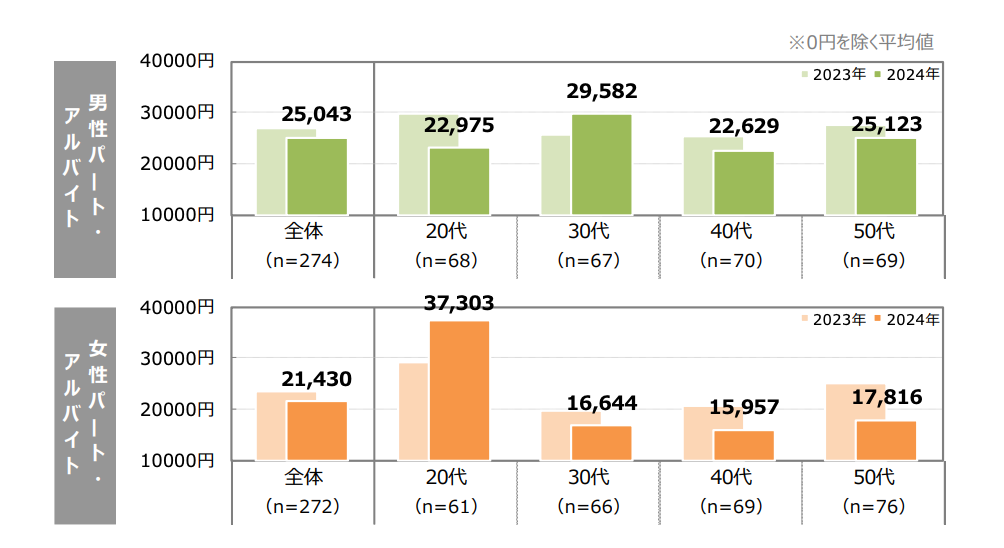

SBI新生銀行の「2024年会社員のお小遣い調査詳細レポート」によると、会社員の平均お小遣い額は男性で39,081円、女性で34,921円となっています。

またご自身がパートやアルバイトの場合だと、おこづかいだと少し事情が異なり、2/3から場合によっては1/2程度まで下がります。

SBI新生銀行のレポートより一部抜粋

まずはこの結果を見て、みなさんの現状と比較してみてください。

- 自分の額が平均より高い場合

周囲よりも裁量のある予算を持っていると言えます。もし何に使ったか分からないお金があるなら、その一部を将来の自分のための資産へ振り向ける絶好の機会かもしれません 。 - 自分の額が平均より低い場合

限られた予算内で、すでに高いやりくり能力を発揮されているはずです 。もし現状に窮屈さを感じているなら、このデータを一つの目安として、パートナーと負担のバランスや家計の優先順位について建設的に話し合うきっかけにしてみてください 。

お小遣いからいくら貯金すべき?割合の目安

家計の貯金とは別に、あえてお小遣いから貯金をする理由は、単にお金を増やすことではありません。

まずは無理のない1割を目標に、その貯金が自分にとってどんな意味を持つのかを明確にしましょう。

| お小遣い月額 | 貯金の割合(1割) | 年間の貯金額 |

| 3万円 | 3,000円 | 36,000円 |

| 4万円 | 4,000円 | 48,000円 |

| 5万円 | 5,000円 | 60,000円 |

「たった数万円か」と思うかもしれませんが、お小遣い貯金には金額以上の3つの価値があります。

1. 罪悪感ゼロで「大きな買い物」ができる権利

数千円の買い物でも「家族に相談が必要かな?」とブレーキがかかるのがお小遣い制の辛いところです。年間3〜6万円の自分専用の資産があれば、趣味の道具、高価な美容、最新ガジェットなどを、パートナーの顔色を伺うことなく「自分の決断だけ」で手に入れることができます 。

2. 突然の「誘い」や「お祝い」への備え

友人との飲み会、自分へのご褒美、パートナーへのサプライズプレゼントなど、月々のお小遣い枠を超える支出は必ず発生します。この「予備費」があることで、家計から補填をお願いするストレスがなくなり、精神的な余裕とプライバシーを守ることに繋がります 。

3. 「自分名義」で資産を育てる自信

少額でも「自分で決めて、自分で貯めた」という実績は、大きな自信になります。最近では、この1割貯金を原資に新NISAなどで資産運用を始める人も増えています。家計とは切り離された、自分一人でコントロールできる「自分だけの経済圏」を育てる楽しみは、単なる節約以上の満足感を与えてくれます 。

お小遣い制でも貯金する5つのコツ

限られた予算から確実に貯金を生み出すためには、場当たり的な節約ではなく、自分なりの運用ルールを確立することが重要です 。

1. お小遣いをもらった瞬間に「先取り」で分ける

最も確実に貯まるコツは、お小遣いをもらった瞬間に貯金分をあらかじめ抜いてしまうことです。自分名義の別口座に移すなど、「残ったら貯める」のではなく「ないものとして暮らす」仕組みを作りましょう 。

2. 月間の「用途別予算」を決め、翌月で調整を行う

「今月はこれにいくら使う」という予算枠を事前に決めましょう。もし飲み会などで一時的に出費が増えてしまった場合は、他の項目を削るか、あるいは「翌月の予算から減らす」といった調整ルールを設けます。単月ではなく中長期的なスパンで収支を合わせる視点を持つことが、挫折しない秘訣です。

3. 「持ち歩く金額」と「チャージ額」を物理的に制限する

財布に現金があったり、キャッシュレス決済に無制限にチャージされていたりすると、つい気が大きくなってしまいます。PayPayなどのアプリには今月使って良い金額のみを月初にチャージし、追加チャージはしないというルールを徹底しましょう。物理的に使える金額を制限することで、自然と支出に優先順位がつきます。

4. 固定費の見直しで「毎月の純増額」を底上げする

「なんとなく」払い続けているサブスクリプションやジムの会費など、お小遣いから出ている固定費を徹底的に見直します 。月2,000円の固定費を削ることは、毎月2,000円の昇給を受けるのと同じ価値があります。一度見直せば、その後は努力不要で貯金ペースが上がります 。

5. 支出を「分析」し、満足度の低い浪費を特定する

アプリを活用して、「何にいくら支払ったか」を可視化しましょう 。単に記録するだけでなく、「その支出に金額に見合う満足度があったか」を定期的に分析します。分析を通じて、自分の満足度が低いなんとなくの習慣(毎日のコンビニ利用など)を特定し、それをカットするだけで貯金体質へと変わります 。

OsidOriなら「自分のお金」と「家族のお金」をスマートに両立できる

パートナーとの共同管理の家計簿と分けて、自分だけの家計簿管理をしたい。そんなお小遣い制特有の悩みを解決するのが、ペア家計簿アプリ「OsidOri(オシドリ)」です 。

OsidOriの基本情報

| 項目 | 内容 |

|---|---|

| 料金 | 基本無料(プレミアムプランあり) |

| 対応OS | iOS / Android |

| 主な機能 | 共有家計簿、予算管理、AIレシート、口座・クレカ連携、共有/個人の切り替え、目標貯金、カレンダー機能 等 |

OsidOriの魅力

OsidOriの最大の特徴は、「共有したいお金」と「自分だけの個人のお金」を分けて管理できる点です。

家族への生活費報告はしっかり行いつつ、自分のお小遣い口座や貯金の進捗はプライベートな画面にキープできます。これなら、パートナーに見られたくないプライベートの買い物や趣味やサプライズのための貯金も、スマートに進められますよ。

お小遣いからの貯金に関するよくある質問

- 飲み会やイベントが重なり、今月のお小遣いが底を突きました。家計から補填してもらうべき?

-

毎回補填してもらうのが当たり前になると、お小遣い制の「予算内でやりくりする」という前提が崩れてしまいます。まずは自分のお小遣い貯金(予備費)から出し、足りない場合は「家計からの前借り」として翌月以降のお小遣いで調整するのが、不公平感を生まない現実的なルールです。

- 世間の平均よりお小遣いが少ない気がします。角を立てずにアップをお願いするには?

-

感情的に「足りない」と言うのではなく、家計簿アプリなどの客観的なデータを見せて、何にいくら必要で、どこを切り詰めているかの実績を伝えるのが最も効果的です。また、「お小遣いを1万円増やす代わりに、これまで家計から出していた〇〇(昼食代など)をお小遣いから出す」といった、家計全体の収支を考えた提案ならパートナーの納得感も得やすくなります。

もちろんお小遣いは年収に比例する傾向があるため、年収が高くならないと交渉は簡易ではないということも念頭に置く必要がありますね。 - 「秘密の貯金」と言いつつ、お小遣いからいくら貯めているかはパートナーに共有すべき?

-

全てを共有する必要はありませんが、「将来の家族旅行のため」「自分の趣味のため」といった「貯める目的」だけは共有しておくと、余計な疑念を持たれずに済みます 。OsidOriのようなアプリを使い、「見せるお金(共通目標)」と「見せないお金(個人の自由)」のラインを自分の中で明確にしておくことが、円満に「自分だけの資産」を育てるコツです。

まとめ:お小遣い制でも貯金はできる!自由なお金で楽しもう

お小遣い制は決して窮屈な縛りではありません 。むしろ、限られた予算を賢くマネジメントすることで、誰にも文句を言われない最高の自由を育てるための土台になります 。

✔「1割の先取り」と「固定費の見直し」で、貯まる仕組みを自動化する

もらった瞬間に貯金分を分ける「先取り」の徹底と 、サブスクなどのお小遣い固定費を削ることで、努力感なしに貯金ペースを底上げしましょう 。

✔「予算枠」と「調整ルール」で、感情的な支出をコントロールする

月間の用途別予算を決め、使いすぎた分は翌月で調整する「中長期的な視点」を持つことが、挫折しない秘訣です 。

✔「物理的な制限」と「支出分析」で、無意識の浪費を特定する

キャッシュレス決済の事前チャージなどで使える金額を制限し 、自分の満足度が低い「なんとなくの習慣」をカットしていきます 。

✔「OsidOri」を活用し、プライバシーと信頼を両立する

「見せるお金(共有)」と「見せないお金(個人)」をスマートに使い分け、家族への責任を果たしながら、自分だけの資産を楽しく積み上げましょう 。