ファミリーテーマでは、初心者向けから本格的な資金対策まで3つのパートでお届けします。

気になるテーマがあれば、是非チェックしてみてください。

-

- 共働きのお金の新常識

- はじめてのライフプラン作成

- 教育費1,000万円はどう準備する?

◼️セミナー名

共働きのお金の新常識

〈共働きの家計管理、資産形成、税金、キャリアなど専門家が解説〉

◼️内容

昨今の20−30代夫婦は共働きスタンダード世代であり、昭和、平成世代とは異なるキャリアを歩んでいくことになるでしょう。

その中で、まだ見ぬ様々な難所が待ち受けています。

まずはこの世代の夫婦が歩んでいく未来と難所を予測しましょう。

■時間:1時間程度

※ご要望によってご相談は可能です

◼️お話すること

・共働き世代の家計の特徴と押さえるべきポイント

・夫婦のお金の価値観とコミュニケーション

・収入の増減やライフイベントに応じた家計管理

・NISA・iDeCoなど資産形成の最新活用法

・共働き世帯の税金と節税の基本

・予測される将来の難所(教育費・住宅費・老後資金)と備え方

・家庭でできる家計シミュレーションと資産形成計画

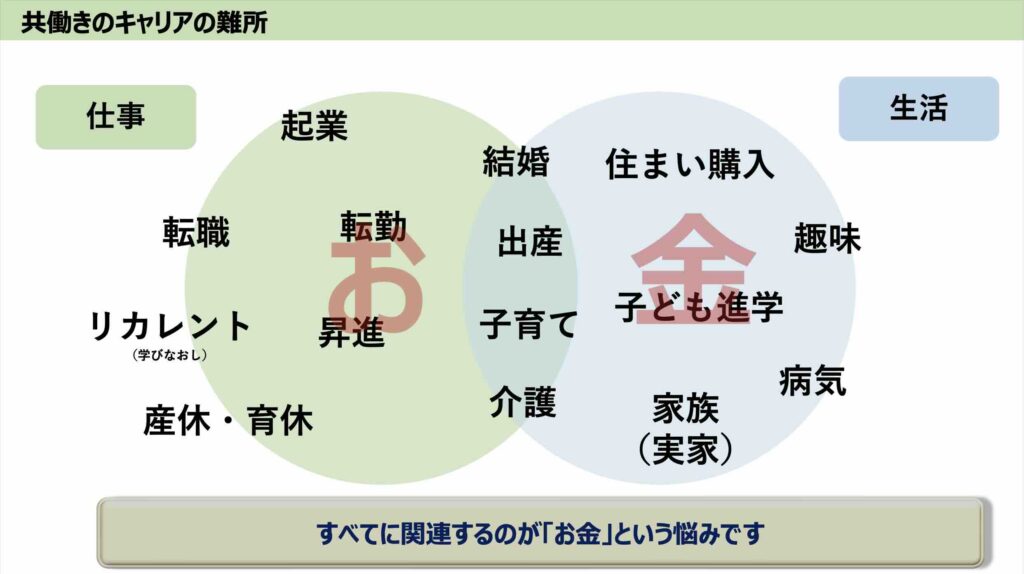

■イメージ

以下はお話する内容の一部資料です

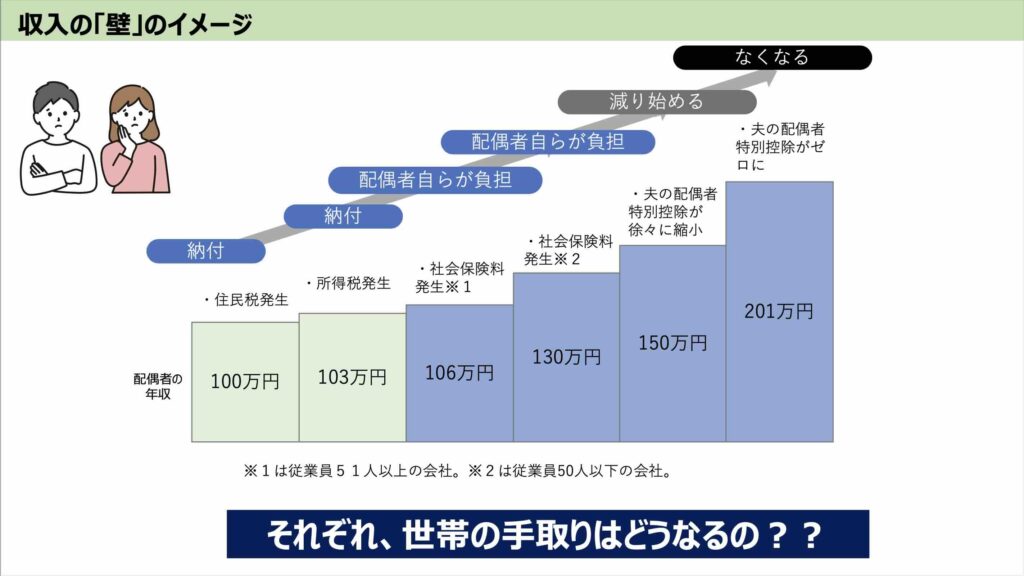

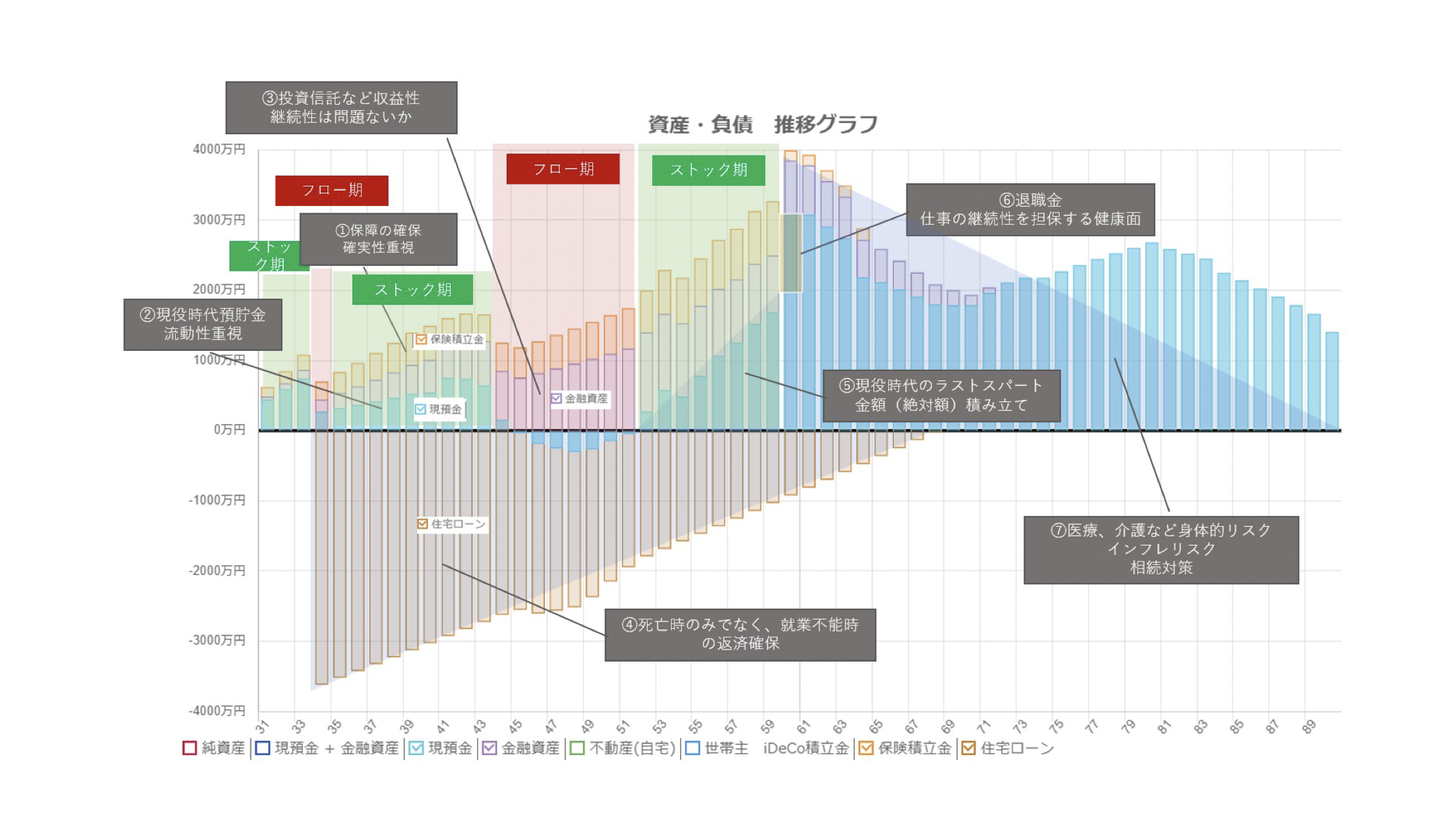

共働き世代のお金の難所と対策

共働き世帯には親の世代とは異い、様々な難所が存在します。

共にキャリアを積むパートナーは、まさに共同経営者です。

その中で、夫婦の家計管理の仕組みや方法を理解し、資産形成できる流れを作っていくことが重要です。

話し合うべきこと、今できることをきちんと学び、明るい未来をつくっていきましょう。

◼講師

ライフプランのスペシャリスト岡田講師が登壇

元出版記者ならではの調査力と分析力で、ユーザーのライフプランを的確に分析し、ありたい将来へと導びいてくれる先生です。

講演内容も初心者から上級者まで多くの人が満足頂ける人気セミナーとなっています。

◼️セミナー名

はじめてのライフプラン作成

〈一緒になったらまずはここから〉

◼️内容

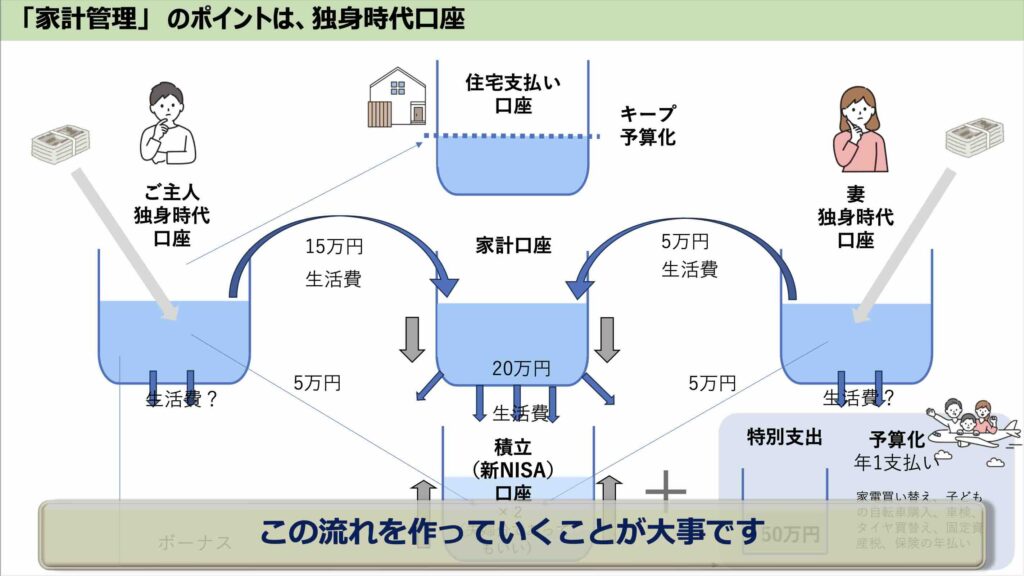

OsidOri家計簿は会社で言うと予実管理、ライフプランは事業計画に当たります。

特に独身時代を過ごしてきた二人が、共同経営者となって同じ目線で計画を立てるのはとても重要で、ここを疎かにすると、よくあるお金の価値観が合わないなどの喧嘩の原因になります。

一緒になったら、まずは両者のお金の目線合わせをしましょう!

■時間:1時間程度

※ご要望によってご相談は可能です

◼️お話すること

・共同生活で押さえるべき基本の家計管理

・家計簿とライフプランの違い・役割の理解

・将来にかかる主要な費用(住宅・教育・老後)

・収入・支出・貯蓄・投資を二人で共有する具体的な手順

・「お金の価値観」の違いを理解し合うコミュニケーション

・ライフプラン作成のワーク例

目標設定から必要資金までの計算方法

■イメージ

以下はお話する内容の一部資料です

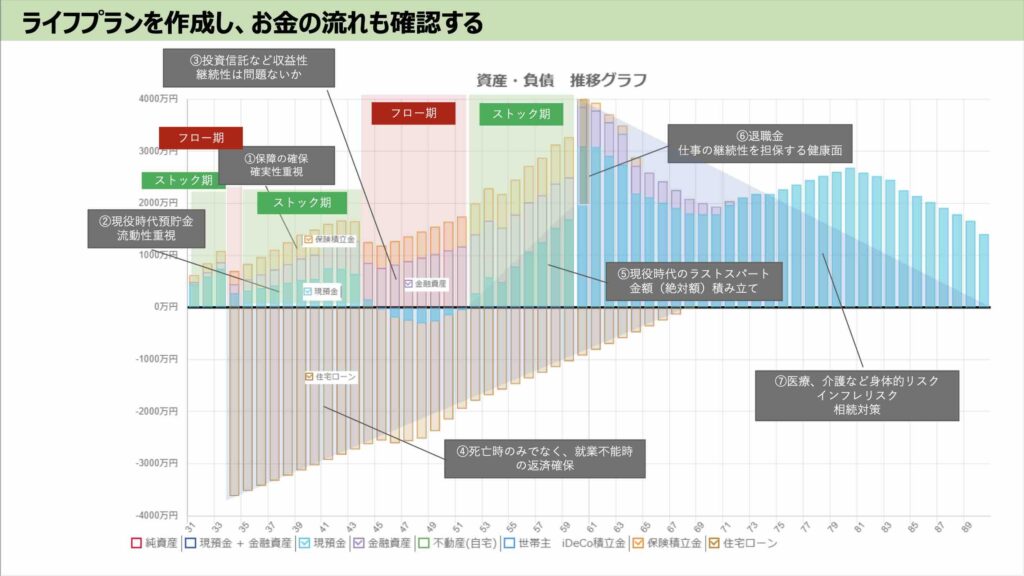

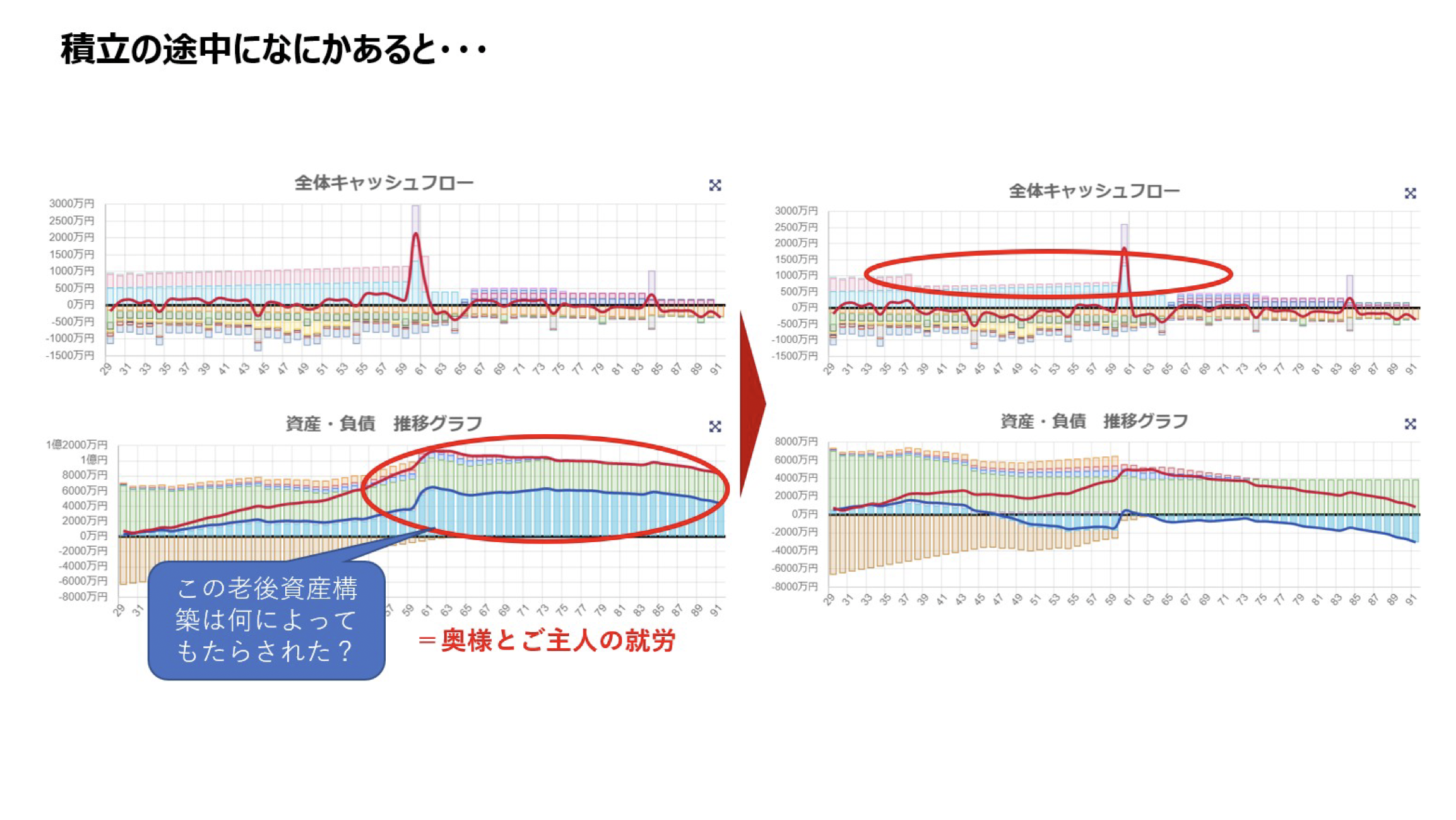

家族はどんな将来を歩みたいですか?

会社や部署に事業計画や目標計画があるように、家族にも生涯計画が存在します。

目標を持たずに日々過ごすと、学費が足りないや思い描いた老後を過ごせないなど、今では見えない課題が生じてしまいります。

ライフプランは皆さんが叶えたい将来のイメージをまず具現化し、その絵に対してどのようなプランで資金を準備していくかを明らかにしていく作業です。

◼講師

二人の意見に寄り添うライフプランを作成

ライフプラン作成、リスク管理、金融資産運用、住宅相談を得意とし、月10世帯、年間200名以上の方々と面談。

生存時も不測の事態もお金に困らないようにするFPとして活動。

◼️セミナー名

教育費1千万円はどう準備する?

〈つみたて術まるわかり講座〉

◼️内容

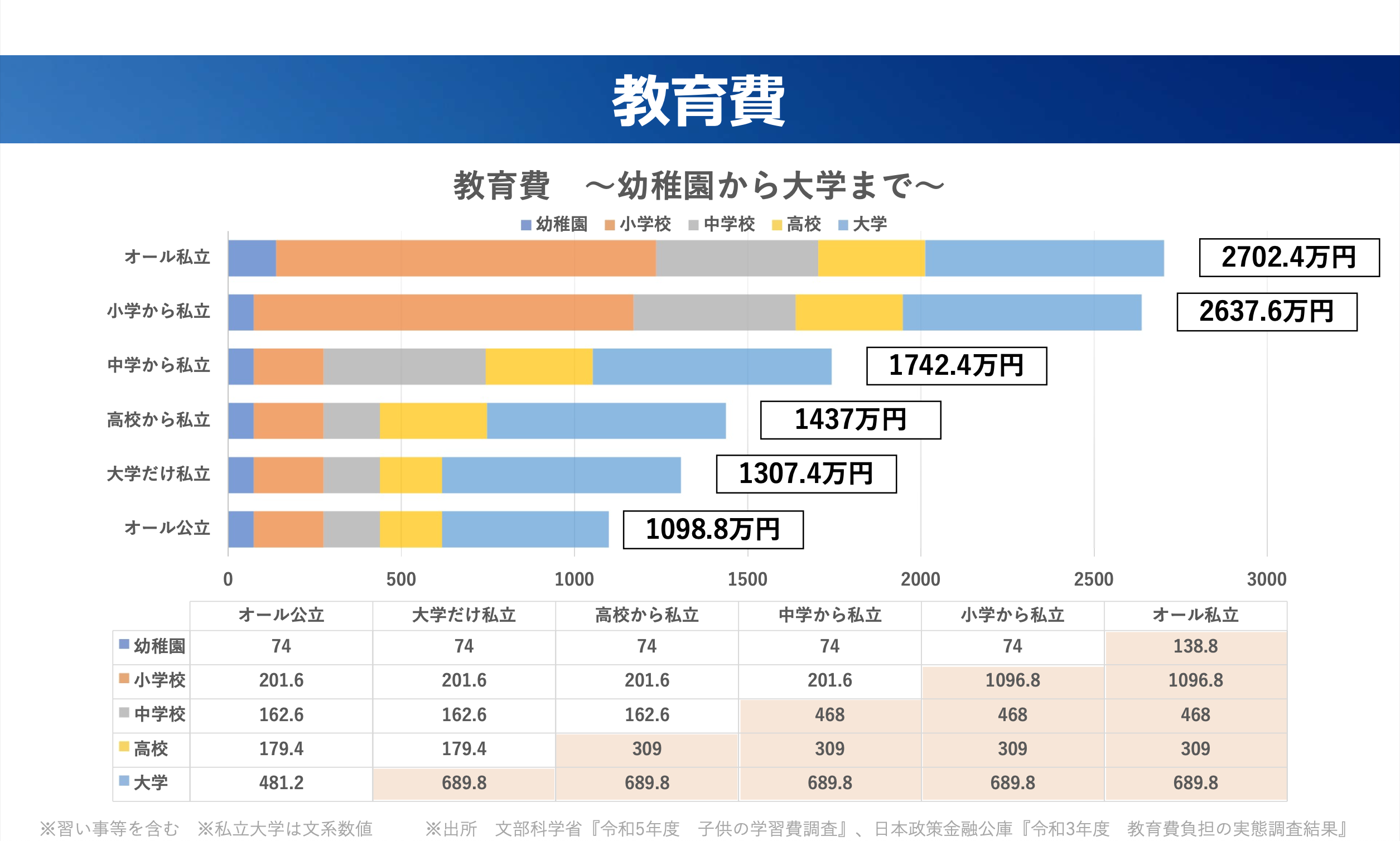

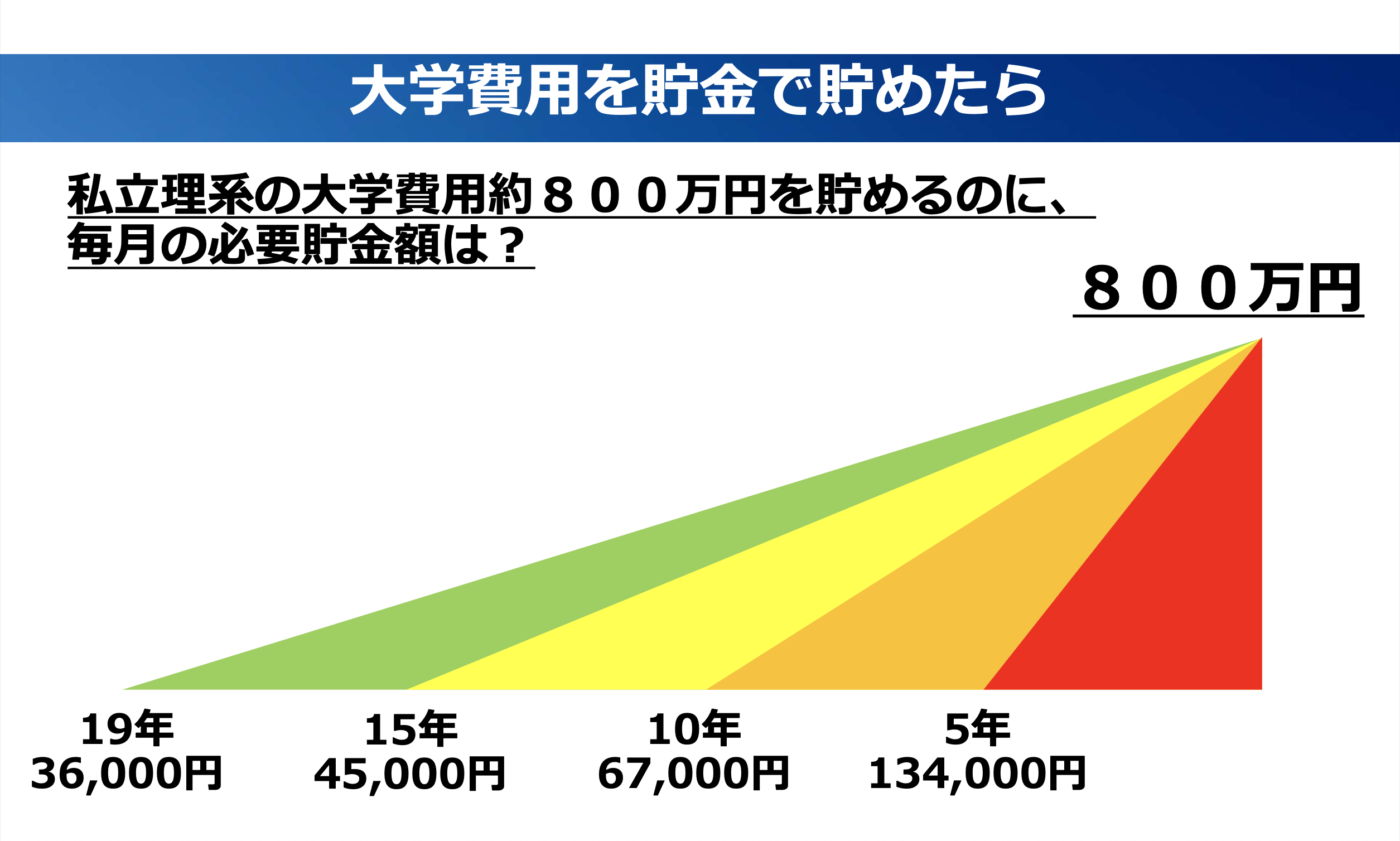

子どもの教育費は、幼稚園から大学までで約1,000万円かかると言われています。

本セッションでは、必要なお金の目安や積立方法、支出計画まで、具体的に学べる内容です。日々の家計管理や教育資金の積立を「ストック」と「フロー」の視点で考え、効率的に準備する方法を初心者にも分かりやすく解説します。

■時間:1時間程度

※ご要望によってご相談は可能です

◼️お話すること

1. 子どもに必要なお金は1,000万円?

幼稚園〜大学費用の平均額と公立・私立による費用の違い

さらに習い事・塾・学校外活動などの教育関連費用

2. 積み立てるお金と使うお金

ストック(貯めるお金)とフロー(使うお金)の考え方

3. 教育費の賢い貯め方

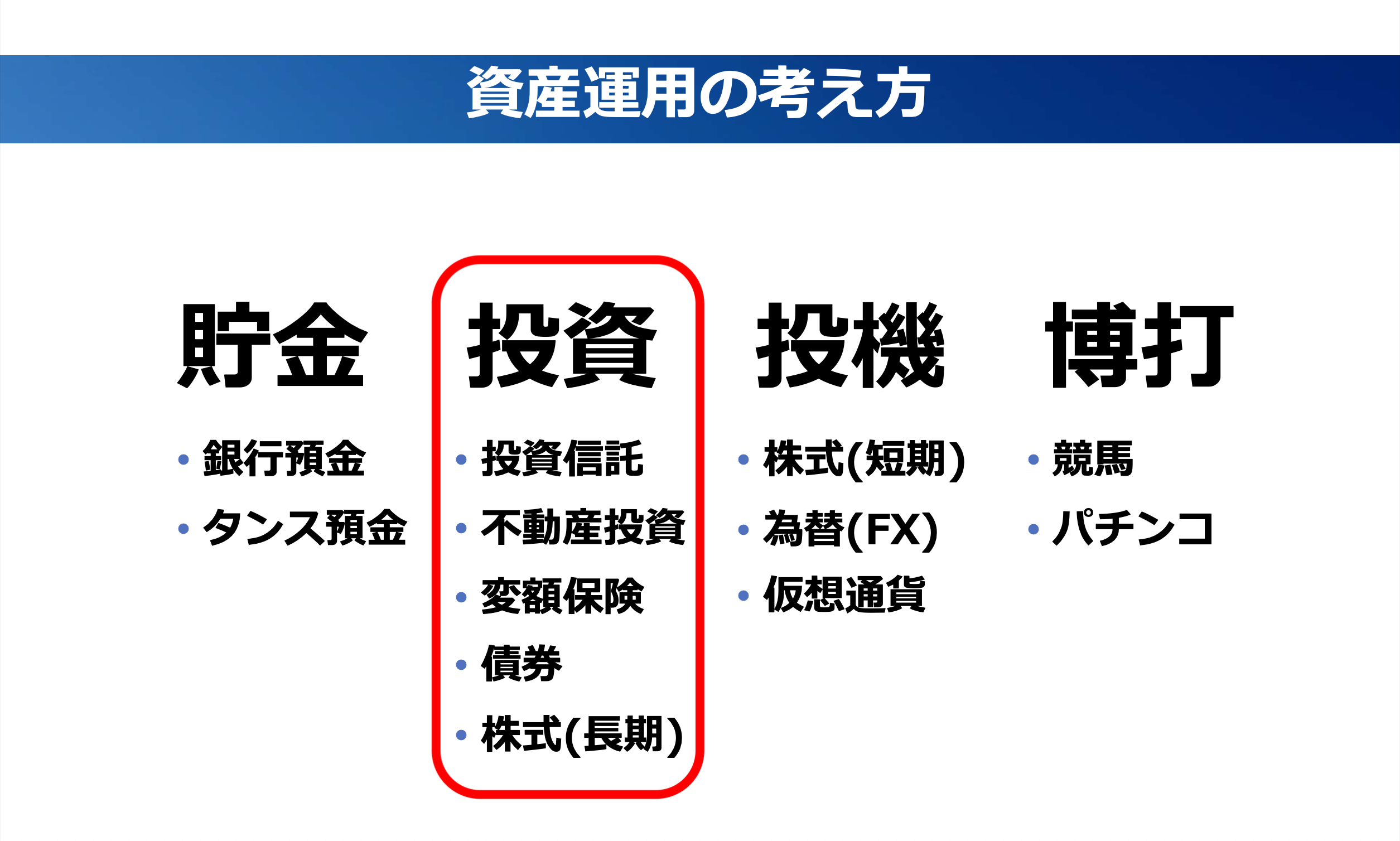

学資保険・つみたてNISA・ジュニアNISAの活用方法

4. ケーススタディ・実践ワーク

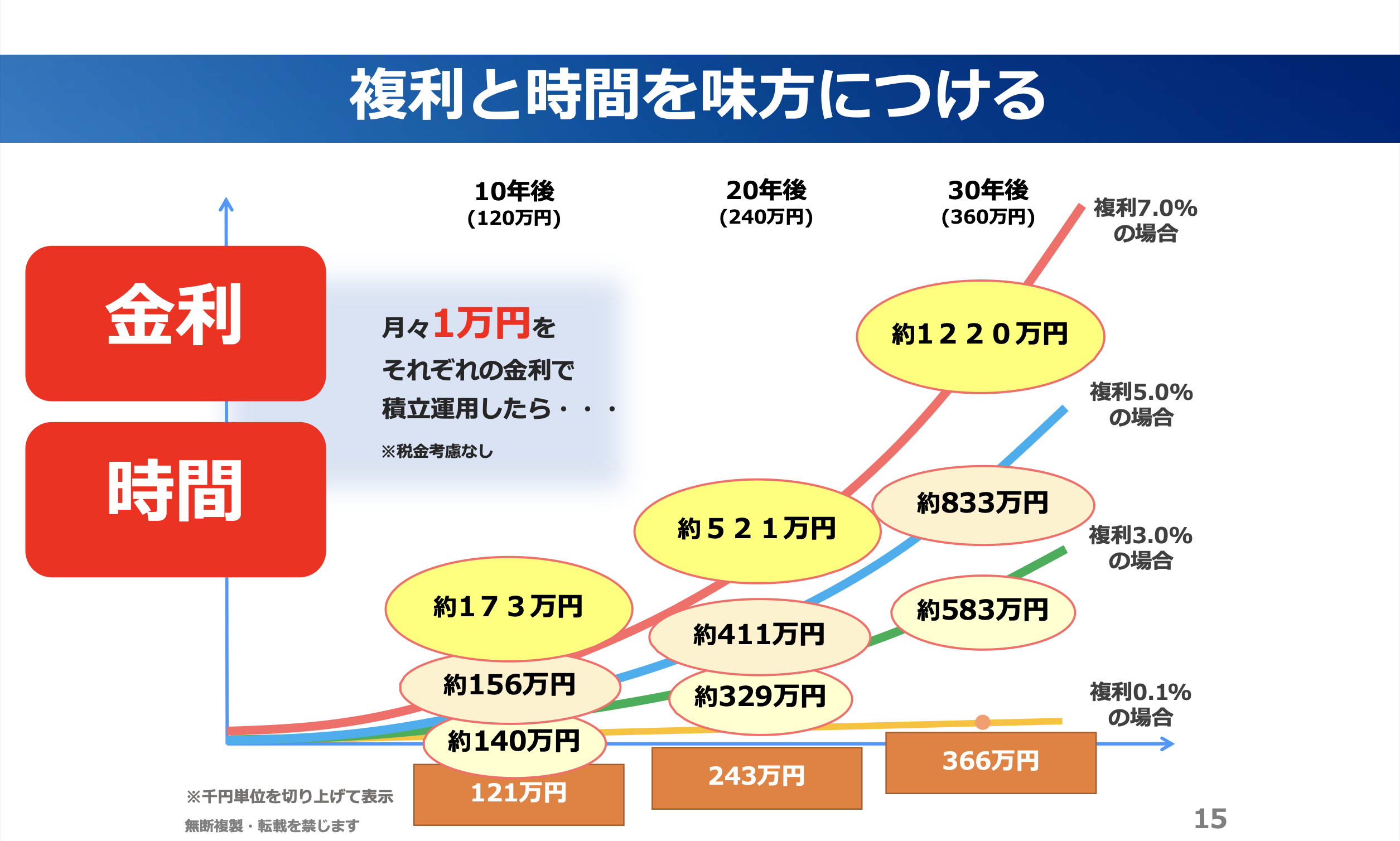

0歳から高校卒業までの積立シミュレーション

公立・私立の組み合わせによる必要資金の違いを体感

■イメージ

以下はお話する内容の一部資料です

教育費はストックとフローが重要

教育費が必要になるのは大学の費用だけではありません。

幼稚園から高校まではもちろん、その期間の塾やその他の習い事など、実はフローでも非常にお金がかかります。

そのため大学の費用をゴールにするだけではなく、手元でかかる資金と最も費用がかかる大学に向けての資産運用とを重ね合わせながら実施していく必要があります。

◼講師

資産形成から住宅購入まで幅広くサポート

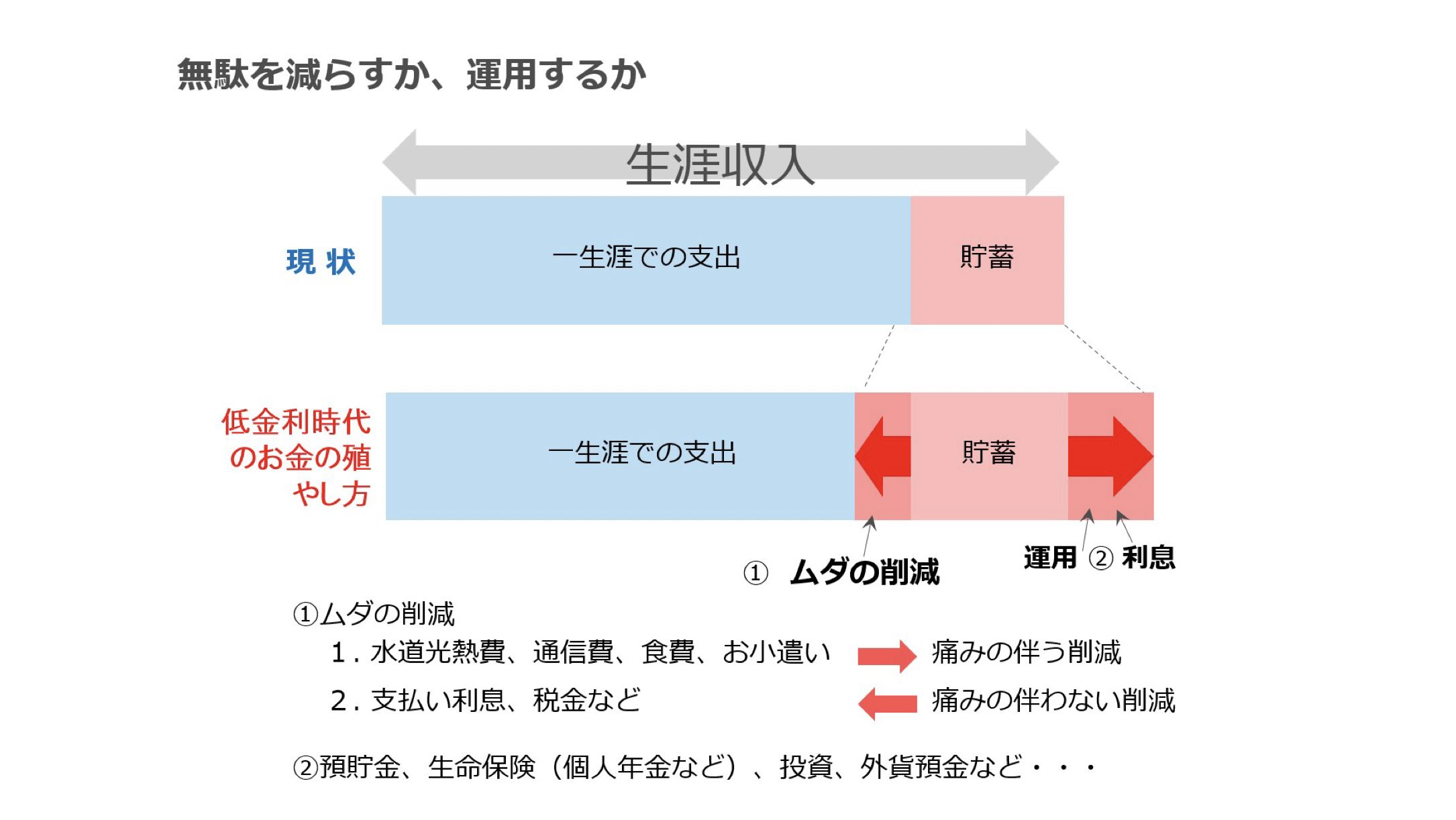

教育費の設計はまずはゴールを設計し、逆算して現在の収支に落とし込んでいきましょう。

家計の無駄やかけるべきお金を理解し、将来のいつのタイミングでどれだけのお金が必要かを考え、資産形成にお金をかけていきましょう。

お子さんの夢を叶えるため、今から頑張りましょう!