Oさんカップル

妻27歳、夫27歳

未婚(婚約後の同棲中)

共働き世帯

お付き合い3年目

子どもなし

“最近まで結婚後のお金の価値観がバラバラでした”

来年春頃に入籍予定で現在同棲中なのですが、きっかけは、同棲開始です。

家賃や光熱費などの2人で一緒に使うお金が突然発生したので、いい管理方法がないかなってときに、OsidOriを発見しました。 最初は紙の家計簿をつけようかと思ったんですが、2人で一緒に管理したかったのでこれだ!と思って。

今の管理方法は、お互いに生活費を出し合ってやりくりしています。 彼の使っていなかった銀行口座に毎月の生活費をそれぞれが入金して、そこから家賃などの引き落としや生活費の支出をしています。 今は年収も同じくらいなので、完全に折半でやっています。

2人の家計管理、自分のお金の管理、結婚式の貯金に使っています。

OsidOriに登録している生活費用の銀行口座を、チェックしているのがメインかな。 一緒に住み出して分かったのは、結婚後のお金の使い方の価値観がまったくバラバラだったことです笑 お互いに最近まで数年間1人暮らしをしてきたので、その時のスタイルが染み付いているんですよね。 なので一緒に予算を決めて、アプリを見て推移を確認しています。

これまで持っていた個人口座は夫婦画面には登録しないで、個人画面に登録しています。それはお互いのお金だし、全部公開する必要もないのかなって思うので。 あとは、結婚式と新婚旅行のお金を貯めています。来年の春頃の挙式を計画しているので、いくら必要かを計算して、それ用に毎月貯金しています。

“家計管理を通して、結婚前にお金のすり合わせができた”

見た目がかわいいところと笑、夫婦でお金を共有できるところ、あとは目標貯金ですね。

同棲するまではお金のやりくりを一緒にすることはなかったので、それが一緒にできてよかったです。 共働きとはいえまだまだお互いお給料も多くはないので、生活費の目線があっていないと、あとあと喧嘩になることもあるのかなって。 その意味で、結婚前に生活費や将来のお金についてすり合わせができたことが大きいです。それとは別に、結婚式の貯金は2人の共通目標なので、一緒に進捗を見ながら楽しく貯金ができるのはとてもいいです。

“こじんまりと暖かい結婚式を。

2人の時間を楽しんでから、子どもを授かれたら”

将来のためにお金に2人で向き合うことができてきたので、すごくよかったです。 これから保険なども入っていくので、そういう家族のお金の情報もわかったらもっといいかもですね!

将来の夫婦像はまだあまりないのですが、まずは仲のいい友人を招待して、こじんまりと暖かい結婚式を挙げたいです。 一緒に新婚旅行に行って、しばらくは2人の生活を楽しもうって話しています。その間に将来のこともいろいろ話して、ゆっくりと考えていきたいと思います。その後、子どもを授かれたら最高ですね。

OsidOriメンバーのコメント

結婚前に「夫婦でお金のすり合わせができた」というお2人、すばらしいですね!

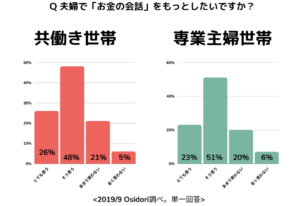

OsidOriの調査では夫婦でお金の話をもっとしたいと答えた方は7割を超えました。結婚前も後も、ライフステージの変化にあわせてお金の目線合わせをしておくことは大事ですね。

来年春頃の結婚式も楽しみですね!素敵な式になることをOsidOri一同、お祈りしています。😄