「夫婦のお金の管理、他の夫婦はどうしてるの?」と疑問に思うことはありませんか?

将来の貯蓄やライフイベントへの不安を抱えながらも、お金の話をすると空気が悪くなるのを恐れて、なかなか切り出せない方も多いはずです。

この記事を読めば、以下の悩みが解消されます。

✔ 自分たちに合った夫婦のお金の管理の仕方がわからない

✔ 管理を一人で背負って不公平感がある

✔ お金が原因で夫婦関係を悪化させたくない

夫婦それぞれに合ったお金の管理方法を見つけることは、単なる節約術ではありません。将来の経済的な安心感を手に入れ、パートナーと揺るぎない信頼関係を築くための大切な第一歩です。もし現状を放置したままでは、気づかないうちに将来の貯蓄目標から遠ざかるだけでなく、お金に起因する致命的な価値観のズレが夫婦関係の悪化を招くリスクもあります。

「将来のために、何から話し始めればいいかわからない」という不安を今日で解消するために、まずは自分たちに最適な管理スタイルを見つけることから始めてみましょう。

夫婦のお金管理、みんなはどうしてる?

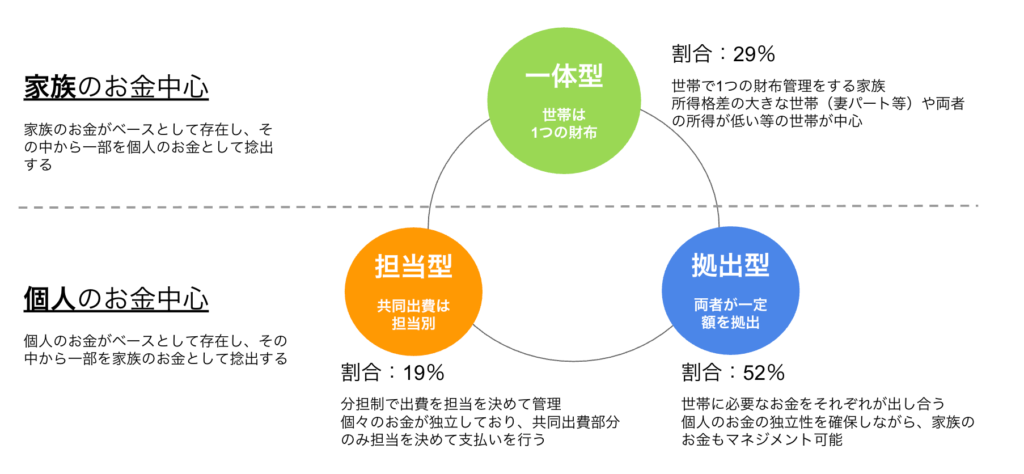

共有家計簿アプリOsidOriで2022年と2023年で調査したご利用者アンケート(夫婦のお金に関するアンケート 378名)では、大きく3つの管理方法に分類して調査を行いました。

その中では夫婦で財布を一つにする「一体型」が29%、それぞれがお金を出し合う「拠出型」が52%、担当別に払う項目を分ける「担当型」が19%となりました。

一方で年代別でみると、少し状況が異なります。

20代、30代は両者が共有する口座等にお金を一定額出し合う「拠出型」が共に5割を超えており、多数派となっています。一方で担当型はどの年代でも2割程度をキープしており、合算型については年代を追うごとに割合が増えていきます。子供のお金や住宅のお金等、家族としてのお金の重要度が上がることから、最終的に合算会計でマネジメントしていく流れが見えてきます。

夫婦のお金の管理方法!5つのやり方

夫婦のお金の管理方法はもう少し厳密に整理すると5つの実施方法が上げられます。

それぞれのメリット・デメリットを見て、皆さんの家庭に合う方法を見つけてみましょう。

1. 共通口座制(拠出型)

二人の家計用共有口座を作り、そこに毎月決まった金額を入れ、家賃や光熱費を支払うシンプルな方法です。

- メリット

- 共通の支出が明確になり、残高管理がしやすい。

- デメリット

- 毎月の入金作業が必要

- 収入差がある場合、定額入金だと不公平感が出やすい。

- 昇給やボーナス等、収入の変化に合わせた入金額の調整が必要

2. 費用別分担制(担当型)

「家賃は夫、食費は妻」といった具合に、項目ごとに支払う担当を分ける方法です。

- メリット:

- 新しく口座を作る必要がなく、すぐに始められる。

- デメリット

- タイミング(子供の成長等)や月によって変動する費用の負担バランスが崩れやすい。

3. 費用別分担・精算制(担当型)

固定費(家賃や光熱費等)は費用別分担を実施しつつ、変動費(食事や旅行代等)も合わせて最終的に精算を実施する方法です。

- メリット:

- 両者の支出が完全に平等になり、不公平感がなくなる。

- デメリット

- それぞれが出した出費を常に記録しておく必要がある(レシート保存や家計簿入力等)

- 毎月月末等に両者間で出し合った金額を共有し、計算後、精算支払いをする必要がある。

4. 支出、貯蓄分担制(合算型)

どちらかの給与で全ての生活費をまかない、もう一方の給与を全て貯蓄や資産運用に回す方法です。

- メリット

- 貯蓄や資産形成に回る金額が大きい。

- デメリット

- 自由に使えるお金がかなり制限される。

5. 完全合算性(合算型)

二人とも給与を全額共通口座や財布に入れ、それぞれ定額のお小遣いをもらうスタイルです。

- メリット

- 家計全体が完全に可視化されるため、将来設計が立てやすい。

- お金の管理が得意な一方がマネジメントすることが可能

- デメリット

- 自由に使えるお金がかなり制限される

- 両者管理する必要がなくなる一方で、情報が一方に偏りすぎる

夫婦のお金管理を成功させる3つのコツ

管理方法を決めるだけでなく、円滑に運用するためには以下のポイントが重要です。

1. 貯蓄目標を具体的に数値化する

ただ「貯める」のではなく、「いつまでに、何のために、いくら必要なのか」を明確にします。

住宅購入、子供の教育、老後の備えなど、共通のゴールがあることで、日々の節約も協力して取り組めるようになります。

2. 「月1回の家計会議」でコミュニケーションをとる

単に「しっかり話し合おう」と思っても、日常の中では難しいものです。そこで、月に1回「家計を振り返る日」をスケジュールに組み込みます。ここではお互いを責めるのではなく、現在の残高と来月の予定を確認し合うポジティブな場にすることが大切です。

3. 共有できる家計簿アプリを活用する

手書きや自分だけのエクセル管理では、パートナーに状況が伝わりません。リアルタイムで収支が共有されるアプリを導入することで、自然とお互いの意識が「自分のお金」から「二人のお金」へと変わっていきます。

OsidOriなら共有が簡単で夫婦のお金管理が成功しやすい

夫婦の家計管理に特化したおすすめのアプリが「OsidOri(オシドリ)」です 。

| 項目 | 内容 |

|---|---|

| 料金 | 基本無料 |

| 対応OS | iOS / Android |

| 主な機能 | 金融連携、AIレシート、共有/個人の切り替え、目標貯金、カレンダー機能 |

| 特徴 | 「見せたいお金」と「自分だけのお金」を1つのアプリで管理可能 |

OsidOriの魅力

最大のメリットは、「個人のプライバシー」と「夫婦の共有」を両立できる点です。

自分の全ての支出を見られるのは抵抗があるという方でも、共有したい銀行口座やカードだけを選んで同期できるため、ストレスなく続けられます。

管理を一人で背負うのではなく、二人で「見える化」することで、揉めない家計管理が実現します。

夫婦のお金管理に関するよくある質問

- 夫婦のお金管理でまず話し合うべきことは何ですか?

-

まずは「現状の全容把握」です。

お互いの現在の貯蓄額、借入の有無、正確な手取り収入、そして毎月必ずかかる固定費を共有しましょう。その上で、将来どのような生活を送りたいかという「ライフプラン」をすり合わせることが重要です。 - 夫または妻が家計管理に非協力的なときはどうすればいいですか?

-

相手が「管理を面倒」と感じているのか、「自由にお金を使えなくなるのが嫌」なのか、理由を探ります。

OsidOriのような自動連携アプリを使えば、入力を強いることなく状況を見せることができるため、協力のハードルを下げることができます。 - 夫婦で収入差がある場合の分担はどうすればいいですか?

-

「定額制」ではなく、収入に応じた「割合制」を導入するのが公平です。

例えば、夫の収入が60%・妻が40%であれば、生活費も6:4で出し合うといったルールにすることで、不公平感による喧嘩を防げます。

まとめ:お金の管理もしっかり話し合える夫婦になろう

夫婦のお金の管理は、どちらかが我慢するものではなく、二人の未来を明るくするための共同作業です。

まずは今回紹介した5つのやり方から自分たちに合いそうなものを選び、話し合いを始めてみてください。

「管理の手間を減らして、もっと楽しく貯めたい」と感じたら、ぜひ家計簿アプリ「OsidOri」を試してみてください。お金の話が「揉める原因」から「未来を創るための前向きな会話」に変わるはずです 。

まずは今夜、パートナーに「将来のために一緒にお金の状況を確認してみない?」と声をかけることから始めてみませんか?