この記事では、共働き夫婦が家計を管理する方法について、おすすめのアイデアを紹介します。

収入が2つあるのになぜか生活が苦しく、貯金も貯まらないと悩んでいませんか?

家計の見える化は、無駄遣いが減るだけではなく、お互いの負担割合がハッキリして、不公平感をなくすきっかけにもなるので、ぜひ取り組んでみましょう。

「共働きで忙しいけれど、他の夫婦はどうやって家計管理をしているの?」

「お互いの支出が不透明で、自分ばかり負担している気がしてモヤモヤする」

「収入は2人分あるはずなのに、なぜか貯金が増えず生活が苦しい……」

共働き世帯が増える中で、家計の役割分担や将来設計に悩むカップルは少なくありません。

この記事を読むことで、以下のことが解決します。

✔ 自分たちに合った家計管理方法が理解できるようになる

✔ 忙しい共働き夫婦におすすめのツールやアプリがわかる

✔ 収入差や価値観の違いを乗り越え、円満に管理するコツがわかる

正しい管理スタイルを見つけることは、経済的な不安を解消するだけでなく、パートナーとの信頼関係をより深める大きな一歩になります。 逆に、不透明なまま放置してしまうと、無意識の浪費が続き、将来のライフプランが崩れてしまうリスクがあります。

家庭によって管理方法は異なりますが、是非皆さんの家庭に合ったベストな管理方法を選択しましょう。

共働きでも家計が苦しいのはなぜ?お金が貯まらない原因

「共働きなら余裕があるはず」と思われがちですが、実際には理想と現実のギャップに思い悩む家庭は少なくありません。

日本経済新聞(2025年調査)のデータによると、理想の世帯年収は平均1,126万円3,000円に対して実際の世帯年収は平均806万4000円と、理想との差は287万円と大きく乖離が出ています。

また家計が苦しいと感じるか聞いたところ「そう思う」「ややそう思う」と答えた人は計46.0%となっています。

家計が苦しくなりがちな主な原因は以下の通りです。

- 「自分のお金」という意識が強く、情報共有の範囲が狭いため、家族としての資金が形成されない

- お互いに「相手が貯めているだろう」と思い込み、世帯全体の貯蓄額を把握していない

- デリバリーやコンビニ利用など、忙しさを理由にした「タイパ重視の出費」が多い

詳細な「貯まらない理由と改善策」については、こちらの記事([共働き 貯金])で詳しく解説しています 。

夫婦のお金の管理方法!5つのやり方とリアルな落とし穴

共有家計簿アプリOsidOriの調査では、夫婦の財布の管理スタイルは大きく「一体型(29%)」「拠出型(52%)」「担当型(19%)」の3つに分類されますが 、実際の現場ではさらに細かく5つの運用方法に分かれます 。

それぞれのスタイルが「具体的にどんな日々の生活になるのか」、そして「どこに致命的なすれ違いの地雷が潜んでいるのか」を徹底解説します。

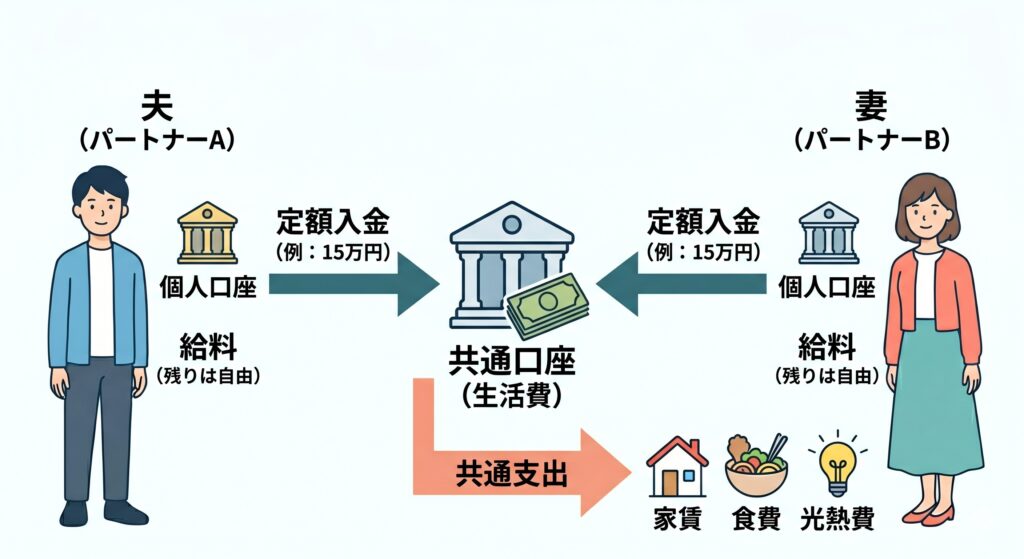

1. 共通口座制(定額拠出スタイル)

二人の生活費用として「共通の銀行口座」を1つ作り、毎月お互いが決まった金額(例:毎月一律15万円ずつ、など)を入金して、そこから家賃や光熱費、食費を支払うシンプルな方法です。20代・30代の共働き夫婦に最も選ばれている多数派のスタイルです 。

- リアルな生活イメージ:

給料日になると、お互いが自分の個人口座から、二人の共通口座へスマホアプリやATMを使って手動でポチポチとお金を送金・入金することから毎月がスタートします。「今月もお互いの義務を果たしたね」というフラットな自立感が保てます。 - 潜む落とし穴(あるある): 毎月手動で入金する作業そのものが地味にめんどくさいです。片方がうっかり忘れていると、引き落とし日直前に「ねえ、家賃落ちないから早くお金入れてよ」と催促する・される気まずさが発生します。また、夫の手取りが40万円、妻が20万円のように「収入差」がある場合、一律で同じ金額を出し合うルールだと、手取りの少ない側の個人の財布が毎月スッカラカンになり、激しい不公平感から喧嘩に発展します 。

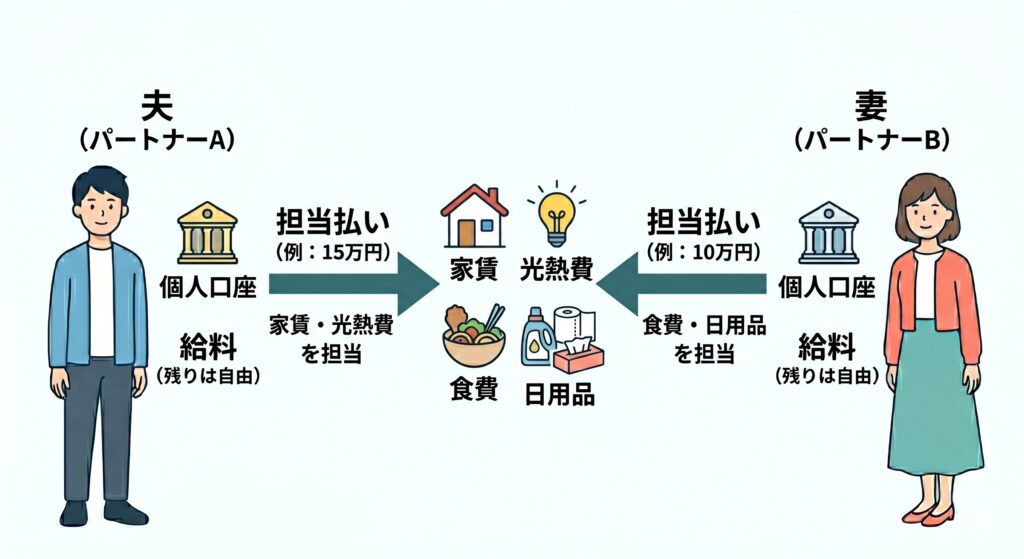

2. 費用別分担制(項目担当スタイル)

共通の口座は作らず、「家賃と光熱費は夫の口座から引き落とし」「日々の食費と日用品は妻のクレジットカードで支払い」というように、費用の項目ごとに支払う担当者をはっきり分ける方法です 。

- リアルな生活イメージ: 結婚や同棲を決めた際、新しく銀行口座を開設する手間が一切かからないため、「とりあえず手軽に始めよう」とスタートする新婚カップルが非常に多いスタイルです 。

- 潜む落とし穴(あるある): 季節の変動(夏のエアコン代で電気代が跳ね上がるなど)や、子どもの成長(オムツ代やミルク代で食費・日用品が激増するなど)によって、片方の負担バランスが簡単に崩壊します。それなのに、お互いに「相手の項目に今月いくら使われているか」が全く見えないため、家計全体が完全なブラックボックスになります。結果として、お互いに「自分のほうが負担が大きい気がする」と疑心暗鬼になり、世帯全体の貯金ペースも完全に迷子になってしまいます。

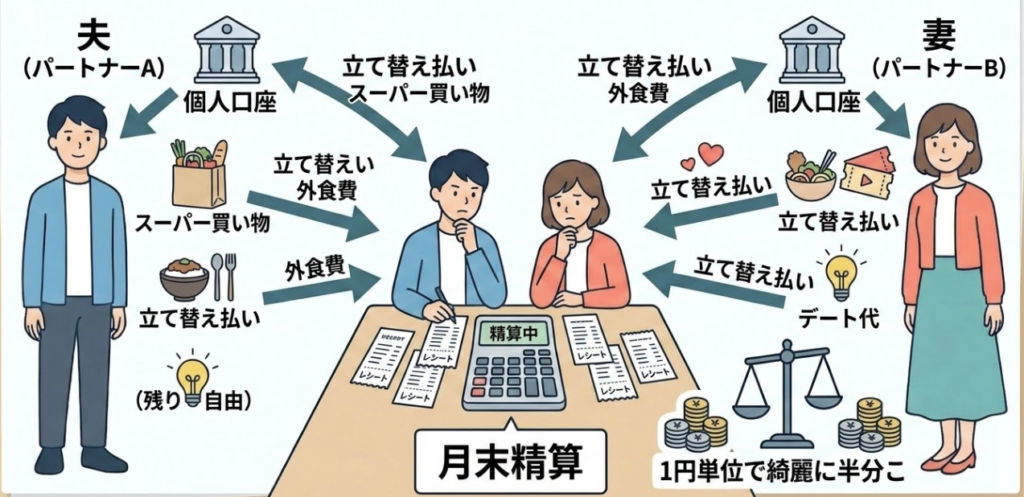

3. 費用別分担・精算制(月末割り勘スタイル)

日々のスーパーでの買い物や外食、デート代などは、そのとき財布を持っている側が適当に立て替えて支払い、レシートをすべて保管。月末にそれらを机に並べ、電卓を叩いて最終的に「1円単位で綺麗に半分こ」にする精算方法です 。

- リアルな生活イメージ: 「お互いに対等なビジネスパートナーでありたい」と願う、自立心の高い共働き夫婦やDINKSが選びがちな、一見フェアに見えるやり方です 。

- 潜む落とし穴(あるある): 「月末のレシート大精算大会」が狂気的にめんどくさいです。財布から溢れた大量のレシートを睨み合いながら、「このコンビニの1,200円って何だっけ?」「あ、これは私個人のコスメが入ってるから、その分は引いて計算して」など、不毛な仕分け作業で毎月脳のライフが削られます。さらに、「数百円のトイレットペーパー代」などの細かな立て替えに対して、「わざわざ『半分返して』ってLINEするのもケチくさいと思われるかな…」と遠慮して言い出せず、片方に地味な不満が澱のように蓄積していきます。

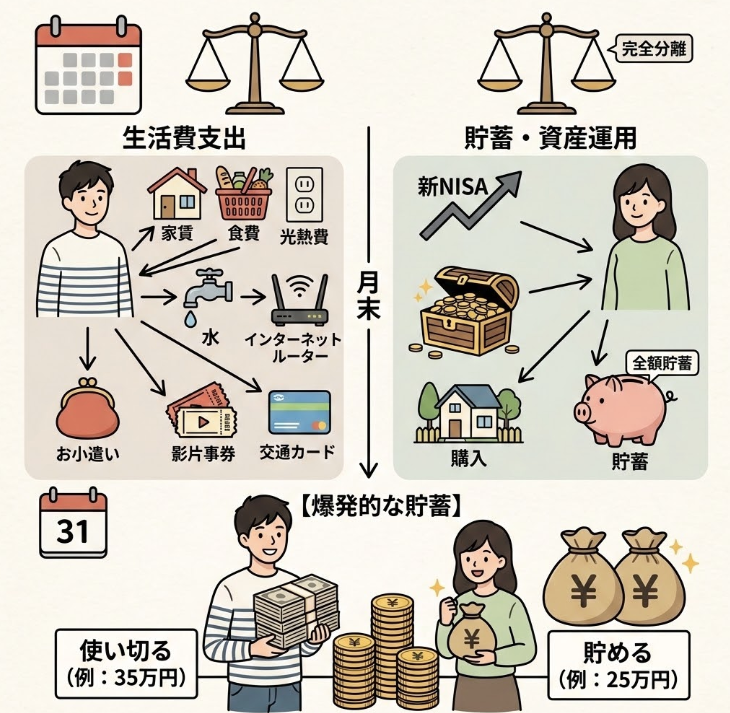

4. 支出・貯蓄分担制(役割全振りスタイル)

「夫の給料(例:手取り35万円)は、日々の家賃、食費、光熱費、お小遣いなど全ての生活費として毎月綺麗に使い切る。その代わり、妻の給料(例:手取り25万円)は1円も手をつけずに、全額を将来のための貯蓄や新NISAの資産運用に回す」というように、世帯の役割を完全分離する方法です 。

- リアルな生活イメージ: 「貯める口座」と「使う口座」が最初から分かれているため、共働きでどちらもしっかりとした収入がある時期(子どもが生まれる前や購入前など)には、爆発的なスピードで貯金が増えていくメリットがあります。

- 潜む落とし穴(あるある): 「生活費を全額負担している側」のメンタルに強烈なストレスがかかります。自分の口座残高が毎月綺麗にゼロになるため、理屈では分かっていても「俺(私)が汗水垂らして稼いだ金は全部消えるのに、相方の口座には毎月丸々大金が貯まっていく…」という不条理感に襲われるのです。その結果、生活費を払っている側が「俺のおかげで生活できてるんだから、少しくらい無駄遣いしても文句言うなよ」と、家庭内に歪んだ主導権(マウント)を握ろうとして関係がギクシャクし始めます 。

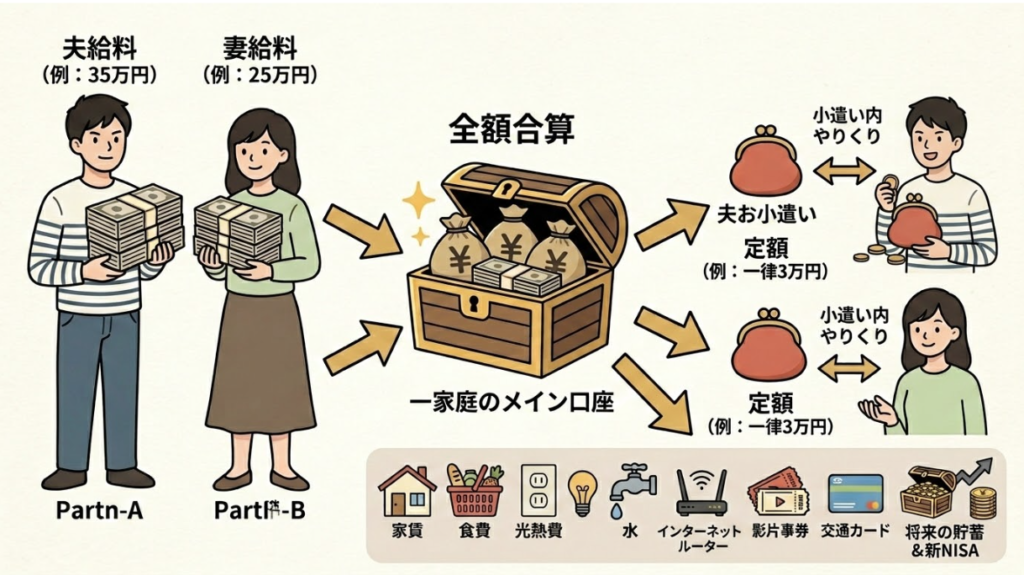

5. 完全合算制(お小遣いスタイル)

お互いの給料(夫35万、妻25万など)を、給料日にすべて1つの「お家全体のメイン口座」へ全額ぶち込みます。そこから家賃も食費も貯金も一括でマネジメントし、夫婦それぞれは毎月「定額(例:一律月3万円)」のお小遣いをもらって、その範囲内だけでやりくりする昔ながらの方法です。

- リアルな生活イメージ: 家計の全容が100%ひとつの画面で可視化されるため、お金の管理が得意な一方が主導して「年間〇万円貯めるぞ!」という将来設計を最も立てやすい、鉄壁の管理術です。

- 潜む落とし穴(あるある): 自由に使えるお金と個人のプライバシーが徹底的に制限されるため、働くモチベーションが削られます。がんばって残業して稼いでもお小遣いは増えず、ちょっとした趣味の買い物や友人との飲み会も、メイン口座の明細をパートナーに見られて「またこれ買ったの?」とチクチク監視される息苦しさに耐えられなくなります。また、お金の管理を任された一方がすべての重圧を背負うため、もう一方が家計に対して「完全な他人事(無関心)」になり、ワンオペ家計管理の限界を迎えるリスクもあります。

共働き夫婦の家計管理で不公平感やすれ違いをなくすコツ

スムーズな運用には、ツール選びとルール作りが欠かせません。

- 無理なく続けられる管理方法を選ぶ

忙しい共働き夫婦にとって、手間がかかる「紙の家計簿(ノート)」や「手入力での記録」は挫折の元です。

できる限り時間を取られない簡易な方法を選択しましょう。 - 自動家計簿アプリを活用する

クレジットカードを連携できるものやAIレシートが活用できるアプリを使えば、自動で「見える化」が進みます。 - 収入差や価値観の違いと向き合う

それぞれの年収情報はきちんと公開し、収入差がある場合は比率で分担するなど、お互いが納得できるまで話し合いましょう。また年収の増減等についても随時公開し合える状態を作りましょう。 - 「想定外の出費」や「年間の特別費」をルール化する

冠婚葬祭、帰省費用、家電の買い替え、車検、年払いの保険料など、月々の生活費とは別の「年単位の支出」を誰がどう負担するか、あらかじめ決めておくと不公平感がなくなります。 - 共通の目標を設定する

「結婚◯周年に旅行」「住宅購入」など、節約した出費が何に繋がるかをイメージできるポジティブな目標を共有すると管理が楽しくなります 。

OsidOriなら共有が簡単で共働きの家計管理が成功しやすい

「忙しくて話し合う時間がない」「でも不公平感はなくしたい」という新婚さんや共働き夫婦に最適なのが、ペア家計簿アプリ「OsidOri(オシドリ)」です。

OsidOriの基本情報

| 項目 | 内容 |

|---|---|

| 料金 | 基本無料(プレミアムプランあり) |

| 対応OS | iOS / Android |

| 主な機能 | 共有家計簿、口座・カード連携、AIレシート、目標貯金機能 個人/共有の使い分け |

魅力

OsidOriの最大の特徴は、「共有したいお金」と「自分だけの個人のお金」をパッと分けて管理できる点です。

パートナーに全ての支出を知られるストレスがなく、共同生活に必要な情報だけを自動でシェアできるため、喧嘩を防ぎながら賢く管理できます。

また目標貯金で住宅購入や旅行など、夫婦の目標を設定して一緒に貯金を管理する仕組みも便利です。

共働きの家計管理に関するよくある質問

- 共働き夫婦のお小遣いは、平均いくらが妥当ですか?

-

一般的には夫婦合計の収入の10%前後が目安とされますが、二人のライフスタイルによって異なります。 最も適切な方法を出すのには、ライフプランで将来の設計を実施し、その結果から逆算して現在利用できる(使って良い)金額を算出し、設定するのが正しい方法となります。

- 共働き夫婦が共通口座を作るのにおすすめの銀行はありますか?

-

スマホアプリの利便性が高く、振込手数料が安いネット銀行がおすすめです。

詳しくは「[共同貯金 口座 おすすめ]」の記事を参考にしてください。

- 産休・育休で収入が減った場合、家計分担はどう見直すべきですか?

-

収入が減る期間は、定額分担から「収入比」での分担へ切り替えるのが公平です。 状況が変わる前に、あらかじめ「いつからルールを変更するか」を話し合っておきましょう。

まとめ:共働き夫婦の家計管理はシンプル&楽が大事

共働きの家計管理を成功させる秘訣は、シンプルで「楽」な仕組みを作ることです。

・ よく話し合い、二人に合った管理方法(共通口座や分担制)を選ぶ

・ 収入差を考慮し、不公平感が出ないルールを作る。

また収入の変化はきちんと互いに共有し、一方で不公平にならないようにする。

・ アプリなどのツールを活用して、自動で「見える化」する

特に「相手に任せきり」や「自分だけが把握している」状況を脱却したい方は、ぜひOsidOriを二人で始めてみてください。 数字が共有されるだけで、驚くほど家計管理がスムーズになりますよ。